ブログ&コラム

金利上昇のいま、静岡で「どんな住宅ローンを選ぶべき?」

静岡県西部・中部(浜松・磐田・袋井・焼津・藤枝など)で家づくりを考えるとき、

「金利が上がっているけれど、今はどんなローンを選ぶべき?」

「返済期間は短く?長く?」

というご相談をいただく機会が増えています。

近年は金利が上昇傾向にあり、将来の家計を慎重に考えたいという方が多いのも自然な流れです。

そうした中、住宅金融支援機構による最新調査(2025年4月発表)では、“いま実際に住宅ローンを借りている人はどんな選択をしているのか” が明らかになりました。

本記事では、この調査データをもとに、静岡エリアで家づくりを計画する方に向けて、金利上昇期のローン選びで知っておきたいポイント をわかりやすく整理します。

浜松・藤枝エリアで建築家とつくる家づくりを行っている西遠建設の視点も交えながら、安心して返し続けられる“暮らしに寄り添う住宅ローン”についてお伝えします。

目次

金利が上がっても「約8割が変動型」その背景とは?

近年は金利が上昇しているにも関わらず、「変動型」を選んだ人が79%に達しています。

2024年の調査よりも選択者が増えており、依然として変動型が主流です。

変動型を選ぶ理由には、

・固定型よりも金利が低い

・毎月の返済を抑えやすい

というメリットがあります。

特に静岡県西部・中部は子育て世帯や共働き夫婦の住宅取得が多く、

「今の家計を無理なく保ちながら家づくりを進めたい」

という声が多いことも、変動型が選ばれ続ける理由のひとつといえます。

ただし、長期的に金利が上昇する可能性がある点は理解しておく必要があります。

西遠建設でも、ローンのご相談では「変動型のメリット・デメリット」「固定型が向くケース」を整理しながら、将来の収入やライフプランに合わせてご提案しています。

返済期間は40年・50年へ。“超長期ローン”

今回の調査でさらに注目されたのが、返済期間の変化 です。

最も多かったのは「30年超〜35年以内」(45.8%)ですが、

急増しているのは以下の層です。

35年超〜40年以内:18.4%

40年超〜50年以内:7.1%

いわゆる「超長期住宅ローン」を選ぶ人が増えているということです。

静岡は土地面積が比較的確保しやすく、住まいの広さにこだわる方も多い地域。

その分、住宅取得費が増えるケースもあり、『返済期間を長くして毎月返済額を抑えたい』

というニーズが強まっていると考えられます。

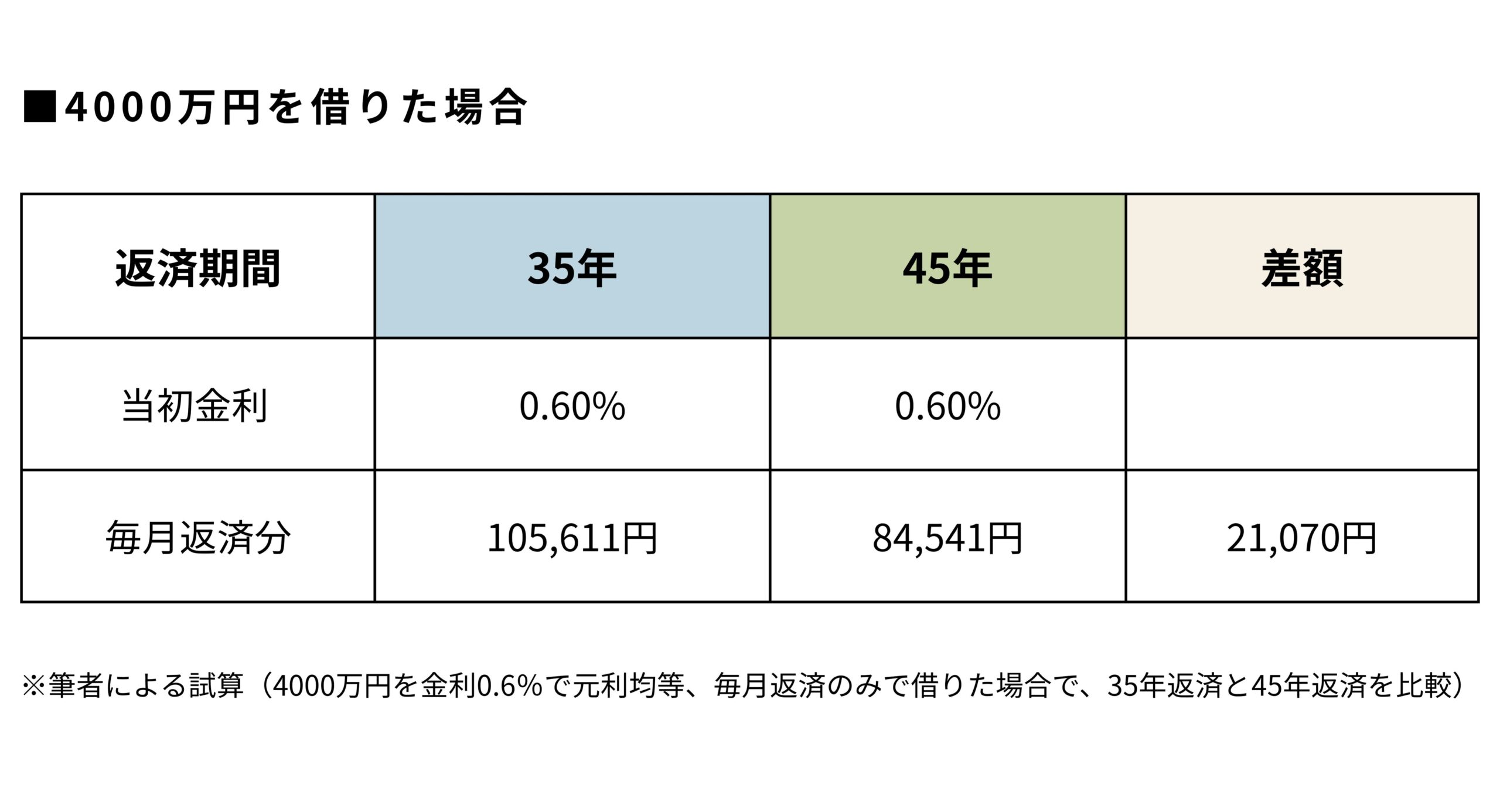

たとえば4,000万円を金利0.6%で借りた場合、

35年返済→月約10万5,611円

45年返済→月約8万4,541円

と、月々2万円以上下がります。

「子どもの教育費がピークにくる時期を考えると、月々の返済は抑えたい」

という子育て世帯にとっては大きなメリットといえるでしょう。

“超長期ローン”の落とし穴

一方で、返済期間を伸ばすことにはデメリットも存在します。

・完済までの利息が増える

・元金の減りが遅く、売却を考える場合に不利になる

・老後(70歳代)まで返済が続く可能性がある

先ほどの4,000万円の例では、

35年返済の総返済額:約4,435万円

45年返済の総返済額:約4,565万円

となり、利息が約129万円増える ことになります。

また30代の方が45年返済にした場合、完済は75歳前後。

退職後の収入が減るタイミングと返済期間が重なってくるため、

老後の家計を圧迫するリスクがあります。

金利の選び方で変わる“将来の安心度”

調査で「ローンを選んだ理由」を聞いたところ、

フラット35以外の利用者(変動型中心):金利の低さ(61%)

フラット35利用者:金利が変わらない安心感(58.4%)

という対照的な結果が出ています。

つまり、住宅ローン選びは “金利が低い” か “安心感がある” かのどちらを重視するか に大きく左右されるということです。

どちらが正解ということはなく、“どんな暮らしを大切にしたいか”によって最適解は変わってきます。

老後を見据えた返済戦略

住宅ローンは“借りられる年数”よりも“返せる年数”が大切です。

特に静岡県西部・中部エリア(浜松・磐田・袋井・藤枝・焼津など)は持ち家率が高く、長くその家に住み続ける方が多い地域。

その分、老後の返済負担が暮らしに影響しやすいといえます。

【1】完済時年齢を意識する

たとえば35年返済なら、40歳で借りると完済は75歳。

50年返済なら、30歳でも完済は80歳近くになります。

・定年後の収入減

・医療費・生活費の増加

・子どもの独立後の家計の変化

こうした“老後の家計の変化”を踏まえると、完済時年齢が70歳を超える場合は、計画的な繰り上げ返済や貯蓄計画が重要になります。

【2】「繰り上げ返済」のタイミングを決めておく

静岡エリアでは共働き世帯が多く、40代~50代で収入のピークを迎える方が多いのが特徴。

教育費が落ち着く時期を「繰り上げ返済ゾーン」と位置づけ、

・10年目

・15年目

など、あらかじめ節目を計画しておくと老後の負担が軽くなります。

【3】住宅性能への投資は“老後の固定費削減”につながる

西遠建設が重視している高断熱・高気密の家は、

・冷暖房費の削減

・住み替え時の資産価値維持

にもつながります。

老後に収入が減っても光熱費の負担が抑えられ、住み続けやすさが大きく変わります。

ローンの返済戦略と家の性能は、実は密接に関係しているのです。

売却を視野に入れる場合の注意点

浜松・藤枝・焼津・磐田など静岡県内は、エリアや立地によって資産価値が大きく変わる地域性があります。

「いずれ売却するかもしれない」という前提がある場合、ローンの組み方によっては思わぬリスクが生まれることも。

【1】超長期ローンは“元金の減りが遅い”ことが最大のリスク

45年・50年ローンは月々の返済は楽になりますが、最初の10~15年は元金がほとんど減らないという特徴があります。

そのため、

・売りたい時期にローン残高が大きく残る

・売却価格より残債が上回る(オーバーローン)

といったリスクが生じやすくなります。

特に、戸建ては築10年を超えると市場価格が下がりやすいため、

返済残高の推移と売却時の予想価格をあらかじめシミュレーションすることが重要です。

【2】住宅性能・デザイン性は価格維持に直結する

静岡の中古住宅市場では、

・断熱性能

・耐震性能

・メンテナンス性

・設計の完成度(デザインの普遍性)

が高いほど価格が落ちにくい傾向があります。

西遠建設の家づくりの特徴である、

・長く飽きの来ないデザイン

・建築家による設計

・耐震・断熱性能へのこだわり

これらは、売却時の強みとして評価されやすいポイントです。

【3】「土地の流動性」も要チェック

浜松・磐田エリアは市街地へアクセスが良い一方、

藤枝・焼津エリアは人気の住宅地が点在し、価値の差が出やすい土地条件があります。

売却を視野に入れるなら、

・周辺の取引事例

・地価の推移

・今後のインフラ整備計画

を把握しておくことも大切です。

【4】売却時の仲介手数料・諸費用も見込んでおく

売却時には、

・仲介手数料

・抵当権抹消費用

・引っ越し代

などが発生します。

「売ったらローンが完済できる」だけでなく、

売却に必要な諸費用も含めて資金計画を立てることが安心につながります。

まとめ 西遠建設 SEIEN ARCHITECTでは

金利が上昇していても、

・変動型を選ぶ人が約8割

・超長期ローンを選ぶ人が増加

という結果を見ると、多くの人が“月々の負担を抑えたい”という考えを優先していることがわかります。

一方で、利息総額の増加、老後の家計負担、売却時の元金残高などのリスクも確実に存在します。

だからこそ住宅ローンは、

「今の家計」だけでなく「未来の暮らし」まで見据えることが大切 です。

西遠建設では、浜松・磐田・袋井・焼津・藤枝エリアで家づくりを考える皆さまに、

ライフプランに寄り添ったローン計画を一緒に考えるサポートを行っています。

・・・・・・・・・・・・・・・・・・・