ブログ&コラム

共働き夫婦が住宅ローンを組むには?静岡エリアで考えたい4つの選択肢と特徴

共働き世帯が増える今、住宅ローンの組み方も夫婦それぞれの働き方や収入状況に合わせて多様化しています。

静岡県西部(浜松・磐田など)や中部(焼津・藤枝など)でも、「夫婦で協力して理想の住まいを建てたい」というご相談は年々増えています。

ただし、共働き夫婦が住宅ローンを組む方法にはいくつかの選択肢があり、それぞれにメリット・注意点があるのをご存じでしょうか。

この記事では、建築家の視点も交えながら、共働き夫婦が住宅ローンを組むときの4つのパターンをわかりやすく解説します。

目次

共働き夫婦の住宅ローンには4つのパターンがある!

共働き世帯が増える中で、「住宅ローンをどう組むか」は家づくりと同じくらい大切なテーマです。

同じ“夫婦で借りる”といっても、仕組みやメリットはさまざま。

たとえば、「共働きで今後も収入を活かしたい」「産休・育休を見据えて負担を軽くしたい」など、ライフプランや働き方によって最適なローンの形は変わります。

特に、静岡エリアで注文住宅を建てるご夫婦の場合、土地代や建築費のバランスを考えながら、どのローンの仕組みが自分たちに合っているかを慎重に選ぶことがポイントになります。

静岡エリアで注文住宅を検討されるご夫婦の多くが、以下のいずれかの方法で住宅ローンを利用しています。

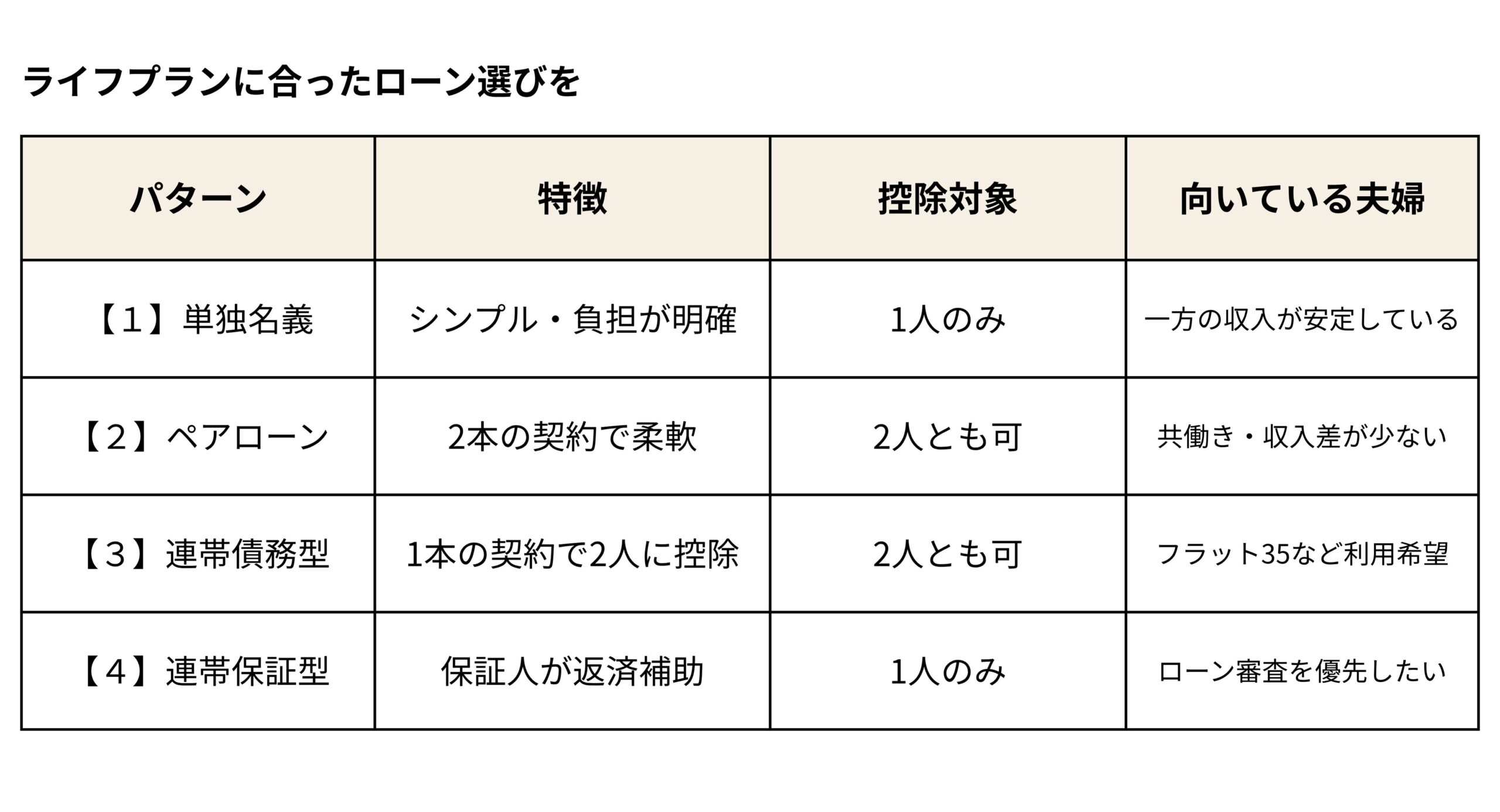

【1】一方が単独で借りる

【2】夫婦それぞれが借りる「ペアローン」

【3】収入を合算して借りる「連帯債務型」

【4】同じく収入を合算するが仕組みが異なる「連帯保証型」

それぞれの仕組みと特徴を、順に見ていきましょう。

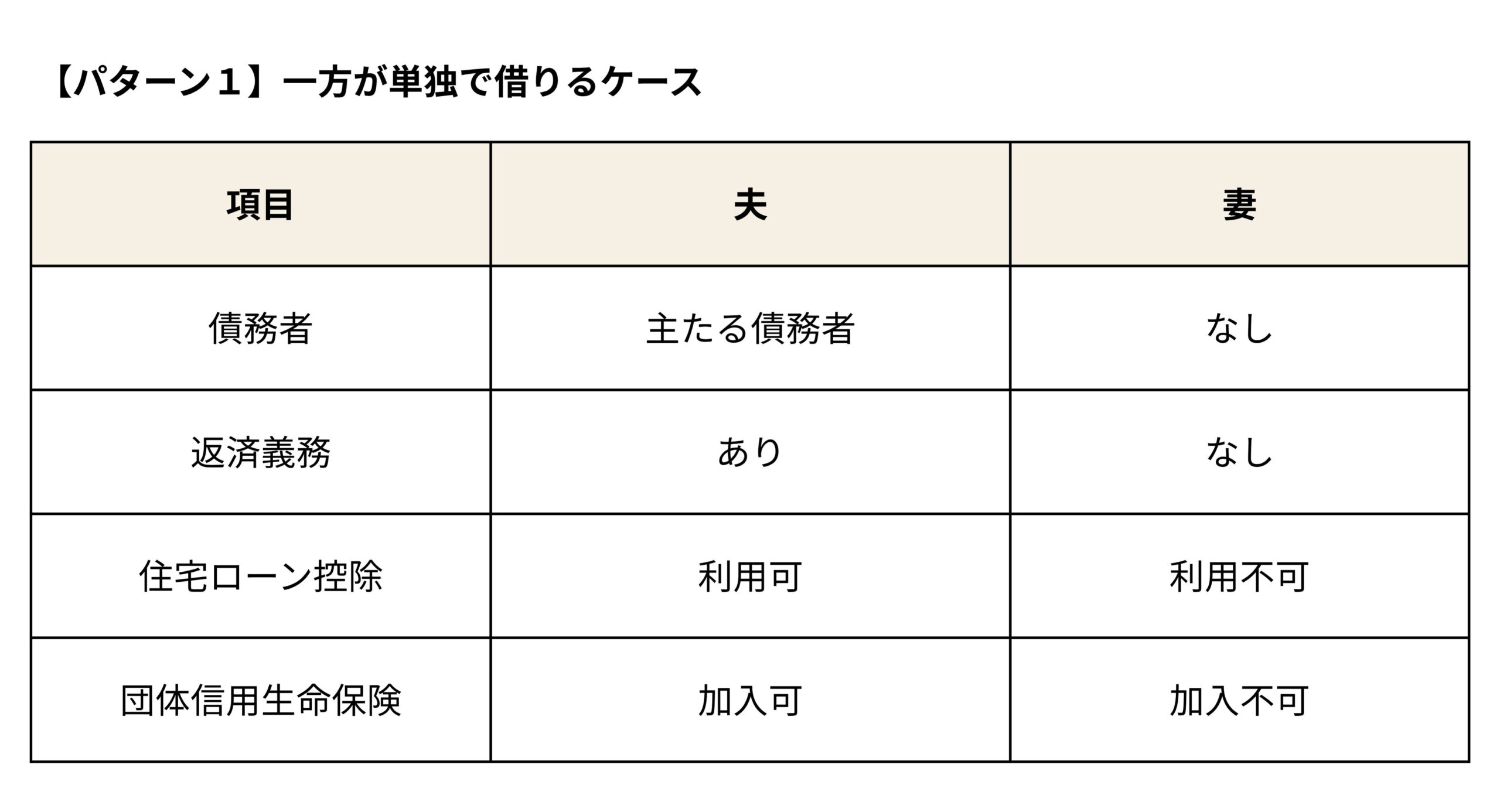

パターン1:一方が単独で借りるケース

もっともシンプルな形が、夫または妻のどちらかが単独で住宅ローンを契約する方法です。

例えば、浜松市で4,000万円の注文住宅を建てる場合、夫が単独でローンを組めば、債務者は夫のみとなります。

単独名義の場合は、住宅ローン控除や団信の対象となるのは契約者本人のみですが、返済義務も1人に限定されるため、リスク管理がしやすいのが特徴です。

<向いているケース>

●一方の収入で十分に借入ができる

●どちらかが将来的に時短勤務や専業主婦(夫)になる予定

●親からの資金援助や相続を受ける予定がある

静岡県西部では、自営業や会社経営をされている方も多く、「安定した収入のある一方の名義で組む」というケースもよく見られます。

もう一方の収入は教育資金や繰り上げ返済、老後の貯蓄に回すことで、堅実な資金計画を立てることができます。

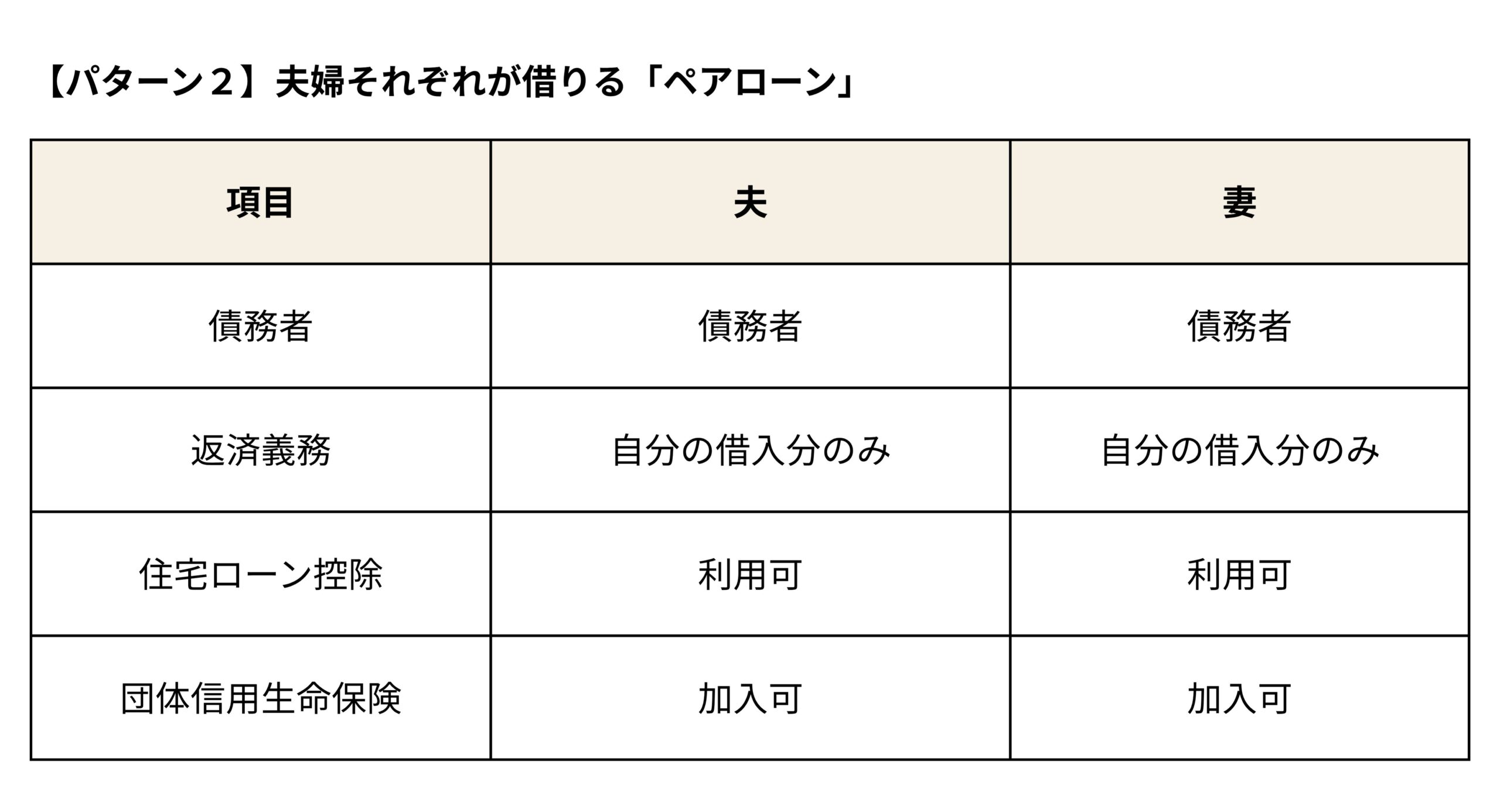

パターン2:夫婦それぞれが借りる「ペアローン」

近年、浜松・磐田エリアでも人気が高いのが「ペアローン」。

これは、夫婦それぞれが別々に住宅ローン契約を結び、2本のローンで1つの家を購入する方法です。

例えば、総額4,000万円のうち、夫が3,000万円、妻が1,000万円を借りるといった形です。

【メリット】

●夫婦それぞれが住宅ローン控除を受けられる

●団信にもそれぞれ加入できる

●合算より柔軟に借入額を設定できる

【注意点】

●事務手数料や登記費用などが2人分発生する

●どちらかが亡くなっても、もう一方の返済義務は残る

特に静岡のように土地付き注文住宅の予算が高くなりやすい地域では、「世帯収入を最大限に活かしたい」という理由でペアローンを選ぶ方が増えています。

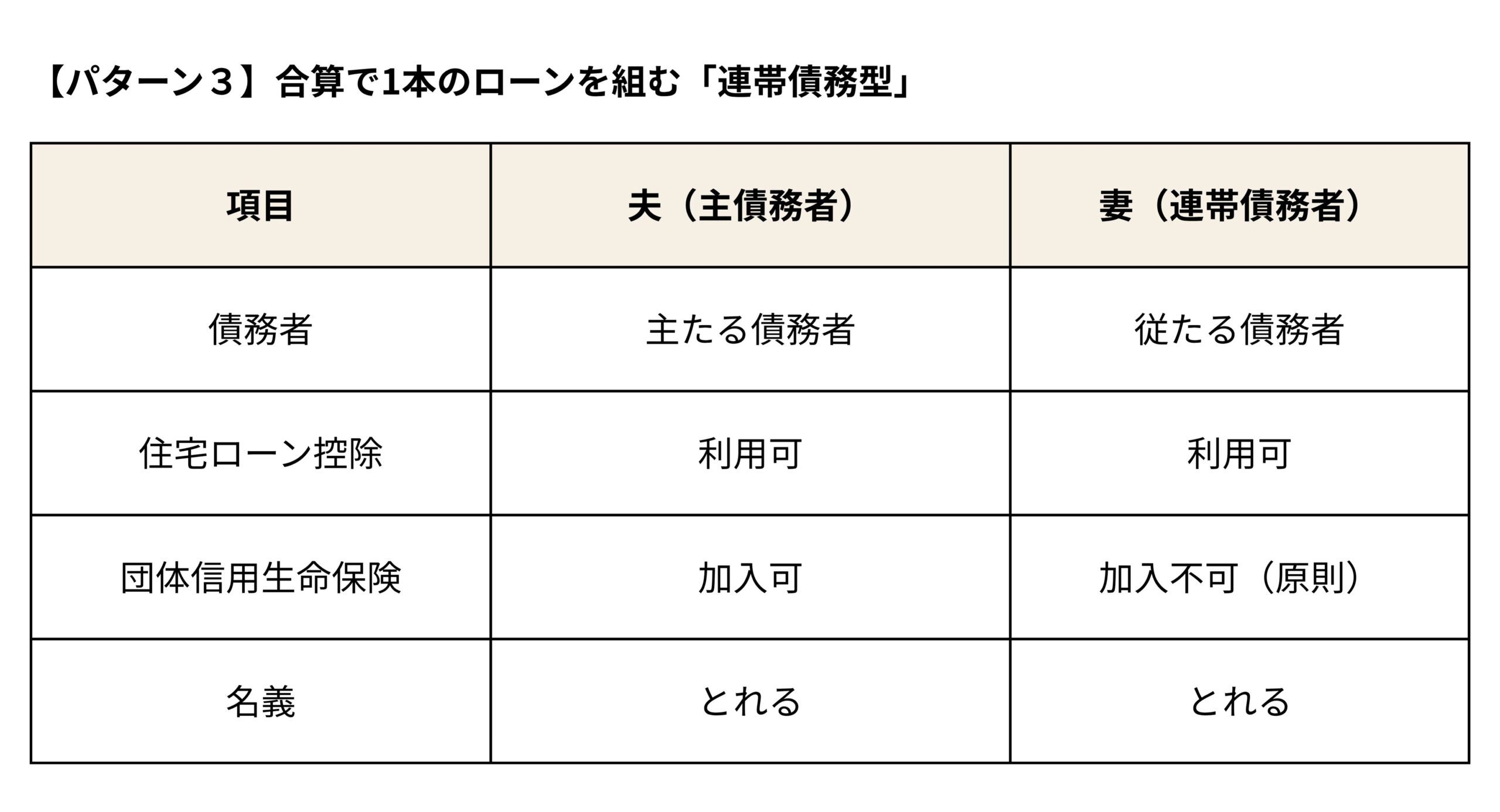

パターン3:収入合算で1本のローンを組む「連帯債務型」

ペアローンのように2本の契約を結ぶのではなく、1本の住宅ローンを夫婦で支払うのが「収入合算(連帯債務型)」です。

夫婦それぞれの収入を合算して審査を受けるため、借入可能額が大きくなります。

【メリット】

●1本のローンで管理がしやすい

●夫婦ともに住宅ローン控除を受けられる

【注意点】

●団信は主たる債務者のみ加入できるケースが多い

●金融機関によっては取り扱いが限られる

このタイプは「フラット35」で選べるケースが多く、焼津市や藤枝市の新築住宅でもよく採用されています。

また、将来的にどちらかが育児や転職などで収入が減っても、無理のない返済計画を立てやすい点が魅力です。

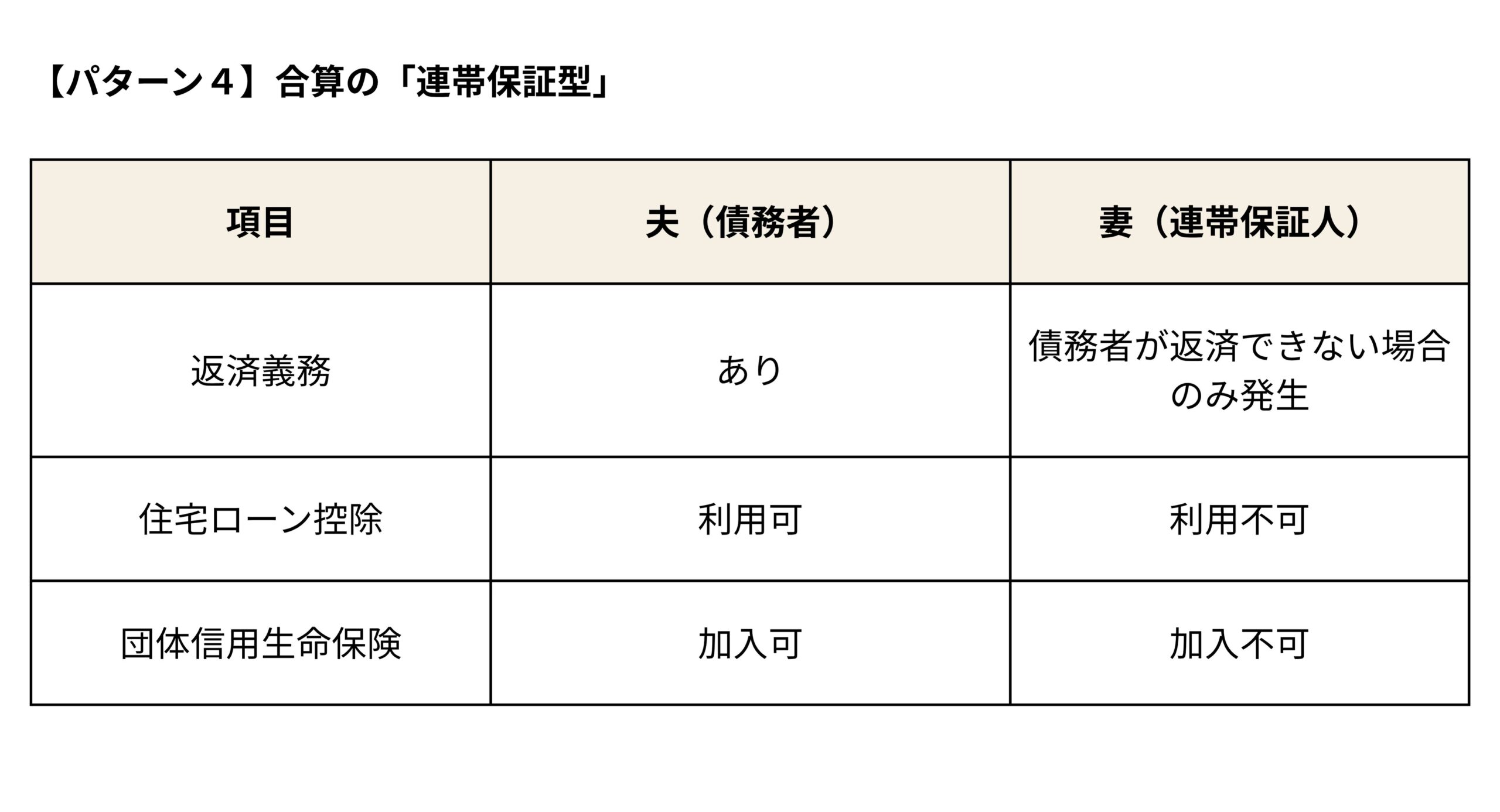

パターン4:収入合算の「連帯保証型」

同じく収入を合算するタイプでも、「連帯保証型」は仕組みが少し異なります。

一方が主たる債務者となり、もう一方が「連帯保証人」として契約します。

この方法では、妻(連帯保証人)は控除や団信の対象になりません。

ただし、金融機関によっては審査が通りやすいなどの利点があるため、「まずは確実にローンを通したい」という場合には有効な選択肢です。

静岡県内では、地方銀行や信用金庫がこのタイプを取り扱っているケースも多く見られます。

ライフプランに合ったローン選びを!

ご紹介した4つのパターンをまとめました。

どのローンの仕組みが自分たちのライフスタイルに合っているのかを慎重に選ぶことがポイント!

夫婦で住宅ローンを組むときの注意点

① 負担割合と持ち分を一致させる

ペアローンや連帯債務型で注意したいのが、持ち分割合の設定です。

家の所有権(登記上の持ち分)は、実際に負担した金額の割合に応じて設定する必要があります。

例)

夫が3,000万円、妻が1,000万円負担した場合

→ 持ち分は夫3/4、妻1/4が妥当

この割合がずれると、多く負担した側から少ない側への贈与とみなされ、贈与税がかかる可能性もあります。

② 離婚リスクを考慮する

夫婦でローンを組む際に見落としがちなのが、「離婚後の返済リスク」。

ローンの名義を途中で変更するのは難しく、たとえ家を出ても返済義務が残ることがあります。

また、共有名義の家は、売却や名義変更の際に双方の同意が必要になるため、トラブルに発展するケースも少なくありません。

まとめ 西遠建設 SEIEN ARCHITECTでは

家を建てることは「お金の話」と「暮らしの未来」を一緒に考えることです。

住宅ローンの仕組みを理解しておくことで、無理のない返済と安心の暮らしを実現できます。

西遠建設 SEIEN ARCHITECT では、浜松・磐田・藤枝・焼津など静岡県西部・中部エリアを中心に、建築家とつくる注文住宅をご提案しています。

資金計画から土地探し、設計、インテリアまで一貫してサポート。

「デザイン性」と「住みやすさ」を両立した家づくりを、私たちと一緒に考えてみませんか?

■最新のイベント情報はこちら

■家づくりに役立つコラム/ブログはこちら

■Instagramはこちら

■限定プレゼント配布中!LINE追加はこちら